CÁCH XÂY ĐIỂM TÍN DỤNG CHO NGƯỜI MỚI ĐỊNH CƯ MỸ

Ngày đăng - Jun 28, 2023

Ngày đăng - Jun 28, 2023

Điểm tín dụng thể hiện uy tín thanh toán hoá đơn và khả năng quản lý tài chính của một cá nhân định cư tại Mỹ. Thông số này cũng là yếu tố quan trọng ảnh hưởng nhiều hoạt động tại Mỹ.

Ở Mỹ, công ty cung cấp bảo hiểm xe ô tô hay các nhà mạng điện thoại và các công ty tuyển dụng đều có thể yêu cầu xét điểm tín dụng của bạn để đưa ra các gói dịch vụ và lời mời làm việc tương ứng với uy tín tài chính của bạn nhất. Hay ngân hàng sẽ đưa ra mức lãi suất cho vay phù hợp thông qua việc kiểm tra lịch sử tín dụng cũng như uy tín thanh toán các khoản vay của bạn. Đối với cuộc sống ở Mỹ, thiết lập lịch sử tín dụng và duy trì điểm tín dụng ở mức tốt sẽ là điều thiết yếu cho sức khoẻ tài chính của cá nhân cũng như gia đình bạn. Ngoài việc tìm hiểu về vấn đề nên thuê hay mua nhà, những người mới nhập cư cần hiểu thêm về khái niệm cũng như cách xây dựng điểm tín dụng ở Mỹ.

Khái niệm về “điểm tín dụng”

“Điểm tín dụng” luôn là dãy số có ba chữ số với thang điểm từ 300 đến 850. Đây là điểm số được quản lý bởi các đơn vị tín dụng, trong đó ba công ty lớn nhất tại Mỹ là Equifax, Experian và TransUnion.

Mỗi cá nhân sẽ có một điểm số riêng, được tính dựa vào lịch sử tín dụng của người đó. Theo Uỷ ban Thương mại Liên bang Mỹ, lịch sử tín dụng sẽ biểu hiện cách bạn phân bổ tài chính cá nhân, tổng hợp các tài khoản tín dụng bạn đang sở hữu cũng như những khoản nợ bạn đang vay mượn. Lịch sử tín dụng cũng thể hiện uy tín thanh toán nợ thông qua việc cá nhân đó có trả hoá đơn đúng hạn hay không. Câu chuyện về quản lý tài chính cũng như trách nhiệm của bạn sẽ được thể hiện rõ qua báo cáo tín dụng.

Hiện nay, điểm tín dụng được chia thành hai mô hình là FICO và VantageScore. Cả hai mô hình đều có mức 300 là điểm thấp nhất và 850 là điểm cao nhất. Ngoài ra, công thức tính với các tỷ lệ cũng tương tự nhau. Tuy nhiên, mô hình điểm FICO được biết đến rộng rãi hơn với 90% các ngân hàng và công ty tài chính tại Mỹ sử dụng.

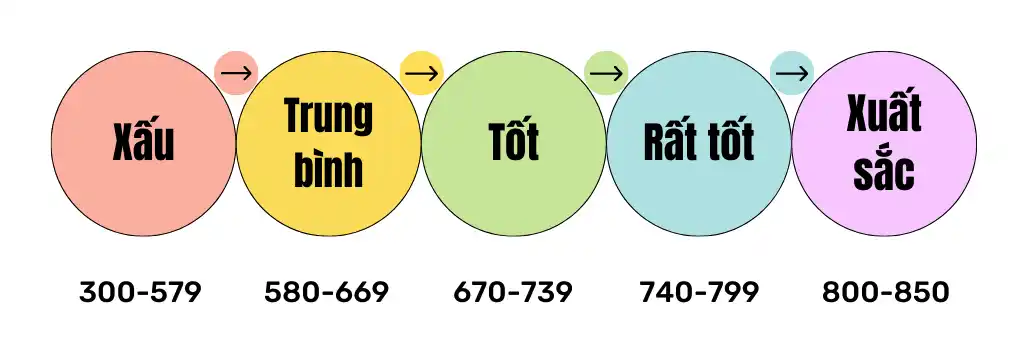

Điểm cao nhất mà một cá nhân ở Mỹ có thể đạt được là 850. Tuy nhiên, bạn không cần đạt điểm cao nhất để hưởng tối đa lợi ích tài chính của mình. Các thang điểm tín dụng chủ yếu được chia như sau:

Thang điểm tín dụng được sử dụng rộng rãi nhất tại Mỹ (FICO)

Để tính điểm tín dụng của bất kỳ cá nhân nào, cả hai mô hình tính điểm đều xét theo tỷ lệ tương ứng của những yếu tố sau đây:

- Lịch sử thanh toán (35%) - Một cá nhân nên giữ mức độ thanh toán ổn định để thể hiện trách nhiệm trong việc quản lý tín dụng của mình.

- Số nợ (30%) – Số dư nợ thấp sẽ thể hiện nhu cầu mượn nợ của bạn và bạn nên thanh toán đúng hạn để không bị ảnh hưởng xấu đến tổng số điểm tín dụng.

- Thời gian bạn sử dụng tín dụng (15%) - Dựa vào thời gian bạn bắt đầu xây tín dụng, các công ty quản lý sẽ tính được trung bình điểm một cách chính xác hơn.

- Sự đa dạng các loại nợ- 10% sẽ dự vào các loại nợ khác nhau, khoản nợ thẻ tín dụng sẽ có điểm thấp hơn các khoản vay nợ mua xe hay mua nhà ở.

- Số lượng tài khoản tín dụng đăng ký mới- 10% còn lại sẽ tính theo số lượng tín dụng được đăng ký. Bạn nên mở số lượng thẻ vừa đủ cho khả năng cũng như nhu cầu cá nhân để đảm bảo quản lý chặt chẽ tài chính cá nhân.

Sở hữu thẻ tín dụng là cách nhanh nhất để bắt đầu xây điểm tín dụng

Khi đến Mỹ, tất cả người nhập cư hợp pháp đều được chính phủ Mỹ cấp số An sinh xã hội (SSN). Bất kỳ ai sở hữu SSN đều có cơ hội đăng ký thẻ tín dụng qua các ngân hàng lớn tại Mỹ như Bank of America, Chase hay Wells Fargo. Đối với bất kỳ ai mới định cư tại Mỹ và chưa có lịch sử tín dụng, bạn có thể chọn 1 trong ba lựa chọn sau để có thể sử dụng thẻ tín dụng và bắt đầu hành trình xây điểm tín dụng cá nhân:

- Tín dụng đảm bảo: với những cá nhân chưa có lịch sử tín dụng ở Mỹ, bạn có thể đăng ký loại thẻ tín dụng đảm bảo. Bạn sẽ được yêu cầu nộp một số tiền đảm bằng tiền mặt và sẽ được cấp thẻ tín dụng với hạn mức bằng với khoản ký quỹ đó.

- Tín dụng dành cho học sinh: các bạn đang là sinh viên hay các du học sinh quốc tế khi sở hữu số SSN sẽ đủ điều kiện để đăng ký thẻ tín dụng mức thấp mà không cần nộp khoản quỹ bảo đảm.

- Sử dụng thẻ phụ khi trở thành người dùng được uỷ quyền: nếu bạn có người quen là bạn thân hay gia đình sở hữu tài khoản tín dụng, họ có thể thêm bạn vào tài khoản của họ qua hình thức là người được uỷ quyền. Từ đây, bạn sẽ được ngân hàng cấp thẻ phụ dưới tên của mình mà không cần lịch sử tín dụng trước đó.

Hạn mức ban đầu của các thẻ tín dụng thông thường sẽ thấp. Điểm tín dụng sẽ bắt đầu được gửi đến các tổ chức quản lý tín dụng sau khi chủ thẻ bắt đầu sử dụng. Với khoảng thời gian ít nhất là sau 6 tháng, điểm tín dụng cá nhân mới thật sự hiển thị và hạn mức cũng sẽ thay đổi dựa theo số điểm đó.

Hãy lưu ý rằng, để có điểm tín dụng cao, chủ sở hữu thẻ tín dụng nên thanh toán đúng hạn để thể hiện tính trách nhiệm khi vay. Đồng thời, bạn nên thanh toán ít nhất bằng mức tối thiểu hàng tháng để không bị ảnh hưởng bởi nợ xấu, vì chỉ một lần sơ xuất bạn có thể nằm trong danh sách đen đến nhiều năm sau đó.

Những tổ chức hay cá nhân có nhu cầu truy cập và kiểm tra thông tin về bất kỳ ai thông qua điểm tín dụng (như các đơn vị cho thuê nhà hay nhà mạng điện thoại) có thể trả phí cho các công ty quản lý tín dụng sau khi nhận được sự đồng ý từ người được kiểm tra. Mỗi cá nhân được quyền yêu cầu kiểm tra lịch sử tính dụng của mình mỗi năm một là mà không cần mất phí.

AVS khuyên các gia đình chuẩn bị đến Mỹ định cư nên tìm hiểu về điểm tín dụng để bắt đầu hành trình xây điểm tín dụng sớm nhất.

Mọi thắc mắc liên quan đến Chương trình đầu tư định cư EB5 và dự án EB5 River Oak, xin vui lòng liên hệ 0938613062 hoặc vietnam@avseb5.com.

Điền thông tin đăng ký hỏi đáp với Luật sư Hoa Kỳ: